कन्फर्मेशन बायस - गोष्टी आहे तशा न स्वीकारता आपल्याला हव्या तश्या बघायला भाग पाडणारा पूर्वग्रह !

- “Most people don't really want the truth they just want constant reassurance that what they believe is the truth” - Anonymous

- "एखाद्या सिद्धांताची निर्मिती किंवा समर्थन करू इच्छिणारे तथ्यांचा छळ करतात!” - चार्ल्स मके

- “कुठल्याही नवीन माहितीचा, आपल्या सोयीने अर्थ लाऊन आपले आधीचेच निष्कर्ष अबाधित ठेवण्यात माणसं निष्णात असतात.” - वॉरेन बफे

विविध प्रकारचे पूर्वग्रह आपले निर्णय अनेकदा चुकवतात. पूर्वग्रहदूषित विचार टाळून तर्कशुद्ध निर्णय घेणे वाटते तितके सोपे नसते.

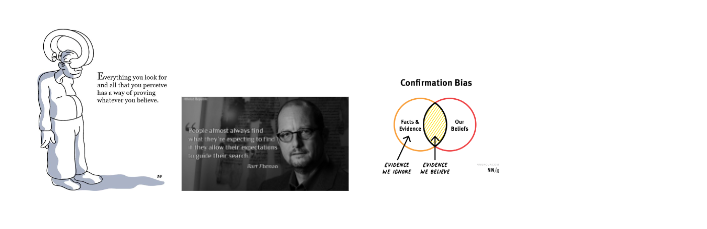

“दिसते तसे नसते म्हणून जग फसते!” हे आपण नेहमी ऐकत असतो. आपली स्वतःबद्दल अशी धारणा असते की इतर सगळे जण फसतील पण मी काही सहज फसणाऱ्यातला नाही. आपल्याला आधीच असलेल्या माहितीनुसार सोयीस्करपणे अर्थ लावण्याच्या या गैरसमजाला पुष्टीकरण पूर्वाग्रह (Confirmation Bias) असे म्हणतात. स्वतःबद्दलच्या अनेक गैरसमजांपैकी आपला हा एक महत्वाचा गैरसमज आहे. आधीच असलेली माहिती अधिक पक्की करण्यासाठी एखादी गोष्ट निवडकपणे आवडून घेण्याचे काम आपण नकळतपणे यामुळे करत असतो.

आफ्रिकेच्या निबिड अरण्यातील आदिवासी लोकांमध्ये निसर्गाविषयी पिढ्यानपिढ्या शेकडो वर्षे सुरु असलेल्या प्रथा-परंपरा असतात. आकाशात वीज चमकली, दुष्काळ पडला, खूप जास्त पाऊस पडला, नदीला पूर आला, भूकंपाचे धक्के बसले, रोग पसरले म्हणजे देवाचा कोप झाला किंवा सैतानाचा संदेश आहे असे ते मानतात. आधुनिक विज्ञान मात्र अशा सर्व घटनांमागील कारणे शोधते आणि त्यातुन होणारी हानी टाळण्यासाठी उपाययोजना सुचवते. आपल्याला विज्ञानाची बाजू माहिती असल्याने या लोकांना एवढ्या साध्या गोष्टी कशा काय लक्षात येत नाही असे तुम्हाला वाटू शकते. परंतु एक लक्षात घ्या की आपले आणि त्यांचे शिक्षण, कौटुंबिक व सामाजिक परिस्थिती कमालीची वेगळी आहे. अनेक वर्षे एकच बाब सारखी कानावर पडून आणि नवीन माहिती कुणीही न दिल्याने, “पूर्वापार चालत आलेल्या समजुती हेच कसे जीवनाचे खरे अंतिम सत्य आहे” हे त्यांना वाटत असते. वडीलधाऱ्या व्यक्ती, शेजारी, नातेवाईक व आपल्या टोळीचे नेते जे सांगतात तेच प्रमाण मानल्याने अनेक भ्रामक खुळ्या कल्पना सत्य म्हणून भक्तिभावाने ते पाळतात. आफ्रिकेतले आदिवासींप्रमाणे आपणही रोज अशाच अनेक गोष्टी कन्फर्मेशन बायसमुळे करत असतो.

कन्फर्मेशन बायस मध्ये पुढील गोष्टींचा समावेश होतो -

आपल्या माहितीची पुष्टी करणारे विचार, नवीन माहिती, पुरावे सोयीस्करपणे निवडणे

आपल्या मतांच्या विरोधी मतांकडे जुजबी लक्ष देणे किंवा पूर्णतः दुर्लक्ष करणे

नवीन माहितीचे पूर्वग्रहदूषित पद्धतीने आकलन करणे

आपल्या आधीच्याच समजुतींना बळ मिळेल अशाच पद्धतीने नवीन माहिती व पुराव्यांची मोडतोड करणे

कन्फर्मेशन बायस मागचे कारण शोधले असता मानसशास्त्रज्ञांना प्रमुख २ कारणे सापडली -

१. विचारांना आव्हान देणाऱ्या गोष्टी टाळणे

२. आहे ती मते मजबूत करणारे विचार शोधणे

व्यक्तिगत व आर्थिक जीवनात कन्फर्मेशन बायस कसा काम करतो हे आपण काही उदाहरणांद्वारे समजून घेऊया -

मधुमेही रुग्णांचा एक गोड गैरसमज असतो की साखरेपेक्षा गूळ किंवा मध आहारात वापरले तर माझी साखर नक्कीच नियंत्रणात येणार आहे. “मी वाचलेली व्हाट्सएपवरची माहिती बरोबर आहे” हे सिद्ध करण्यासाठी कन्फर्मेशन बायसमुळे रुग्ण अनेक वर्ष मधुमेहींवर यशस्वी उपचार करणाऱ्या डॉक्टरांबरोबर तावातावाने वाद घालताना दिसतात.

कन्फर्मेशन बायस - मध व गूळ हा साखरेला पर्याय असल्याची व्हाट्सएप पोस्ट व्हायरल होते. अनेक ग्रुप्समधून तीच पोस्ट समोर आली, पोस्ट खाली नावाजलेल्या डॉक्टरांचे नाव व दोन ओळी व्यापणाऱ्या पदव्या वाचल्या की लोकांना त्यावर विश्वास बसतो. मधुमेह झाला तरी गोड खाणे सोडणे बहुतेक लोकांना संकट वाटत असते. अशावेळी नैतिकदृष्ट्या गोड कसे खाता येईल या आपल्या शोधाचे उत्तर व्हाट्सएपवर फुकट मिळाले आहे असे त्यांना वाटते.

तथ्य - प्रत्यक्ष साखरेपेक्षा गुळात किंवा मधामध्ये आरोग्यदायी इतर घटक असले तरी एकदा का तुम्ही मधुमेही झालात तर साखर, मध व गूळ टाळायलाच पाहिजे हे डॉक्टरांचे मत तुम्ही ऐकायला हवे.

इन्कम टॅक्स रिटर्न दाखल केले असता टॅक्स रिफंड म्हणजे प्राप्तीकर परतावा अकाउंटला हमखास जमा होतो.

कन्फर्मेशन बायस - पगारदार मंडळींना असे वाटते की माझ्या सर्व सहकाऱ्यांना टीडीएस रीफ़ंड मिळाला आहे, फक्त मलाच प्राप्तिकर भरावा लागतो. कंपनीत जेवताना होणाऱ्या गप्पांमध्ये, चहा पाण्याच्या सुट्टीत होणाऱ्या चर्चांमध्ये मला किती रिफंड मिळाला हे ऐकून अनेकांना असे वाटते की इन्कम टॅक्स रिटर्न दाखल केले की मला टीडीएस परत मिळायलाच हवा.

तथ्य - कृपया समजून घ्या, इन्कम टॅक्सची रक्कम तुमचे उत्पन्न, वजावटी यांसारख्या घटकांवर अवलंबून असते. कंपनीला वेळच्या वेळी तुम्ही गृहकर्ज परतफेड प्रमाणपत्र, विविध गुंतवणुकींचा पुरावा दाखल केला असेल तर कंपनी तुमचा टीडीएस कपात करणार नाही. याउलट तुमच्या मित्रांनी सदर पुरावे कंपनीला वेळेत सादर केले नाहीत तर त्यांचा तुमच्या तुलनेत जास्त टीडीएस कपात होईल. आयटीआर दाखल करताना मात्र तुमच्या मित्राने वजावटी नियमानुसार घेतल्या तर कंपनीने कपात केलेला टीडीएस स्वरूपातला प्राप्तिकर त्यांना रिफंड म्हणून मिळतो. संपूर्ण माहिती समजून घेतल्यावर टॅक्स रिफंड बाबत तुमचे मत बदलते.

‘गृह कर्जाचा आयकर वाचवण्यासाठी फायदा होतो’ या लोकप्रिय गैरसमजामुळे पैसे शिल्लक असतानाही अनेक लोक विनाकारण व्याजाचा भुर्दन्ड सोसतात.

कन्फर्मेशन बायस - घर खरेदी, वाहन खरेदी असे मोठे आर्थिक निर्णय घेताना आपल्याकडचे पैसे पुरेसे ठरत नाही. अनेकदा कर्ज घ्यावेच लागते. कर्ज घेऊन आपली हौस पूर्ण करण्यात काही वावगे नाही. परंतु तुमच्या वर्तुळातली बहुतेक मंडळी कर्जाचे हप्ते म्हणजे आयुष्याचा अविभाज्य भाग समजतात आणि कर्जाशिवाय प्रगती नाही, कर्जाने प्राप्तिकर वाचतो अशा समजुतींना बळी पडतात तेव्हा आर्थिक नुकसान होते.

तथ्य - गृहकर्ज परतफेड करताना मुद्दल व व्याज अशा दोन भागांनी तुमचा ईएमआय बनलेला असतो.

प्राप्तिकर कायद्यानुसार कलम २४ अंतर्गत व्याजाची रु. २ लाखांपर्यंतची रक्कम व कलम ८० सी अंतर्गत मुद्दलाची

रु. १.५ लाख रुपयापर्यंतची रक्कम तुम्हाला वजावट म्हणून मिळते. तुम्हाला गृहकर्जाव्यतिरिक्त कलम ८० सी अंतर्गत येणाऱ्या इतरही अनेक वजावटी उपलब्ध असतात. म्हणजे मुलांच्या शाळेची फी, टॅक्स सेव्हर म्युच्युअल फंड्स, विमा, प्रोव्हिडंड फंड, पब्लिक प्रोव्हिडंड फंड इ. गृहकर्ज रकमेवर तुम्ही भरत असलेले व्याज, गृहकर्जामुळे वाचणारा प्राप्तिकर, जास्तीची शिल्लक रक्कम गृहकर्जात न भरता ती गुंतवून मिळत असलेले व्याजाचे उत्पन्न या ३ गोष्टींचे गणित तुम्ही सहज मांडू शकता. बऱ्याचदा गृहकर्जामुळे होणाऱ्या प्राप्तिकर बचतीपेक्षा लवकरात लवकर गृहकर्ज फेडून वाचणारे व्याज जास्त असते.

कन्फर्मेशन बायस आणि शेअर्समध्ये गुंतवणूक -

उदाहरण १- झोमॅटो कंपनीचा शेअर बाजारात प्राथमिक समभाग विक्रीसाठी म्हणजे आयपीओसाठी खुला झाला होता.

“झोमॅटोसारख्या युनिकोर्न कंपनीचा शेअर खरेदी करा आणि भरपूर फायदा मिळवा” अशा बातम्या सर्व माध्यमातून सर्वसामान्य गुंतवणूकदारांपर्यंत पोहोचल्या. झोमॅटो जाहिरातींवर प्रचंड पैसे खर्च करतो. युट्युबवर व्हिडीओ बघताना आधी झोमॅटोची जाहिरात दाखवली जाते, युपीआयद्वारे पैसे पाठवले की झोमॅटो ऍपमध्ये खर्च करता येणारे कूपन्स मिळतात. लाल टी-शर्टातला झोमॅटो हे मोठ्या अक्षरात लिहिलेला चौकोनी डबा बांधून रहदारीतून लीलया वेगाने गाडी चालवणारे डिलिव्हरी बॉईज नजरेला पडत असतात.

हॉटेलमध्ये वाट बघायचा वेळ, जाण्या-येण्यासाठी खर्च होणारा पैसा वाचवून घरबसल्या पाहिजे ते, हव्या त्या वेळी, डिस्काउंटचा लाभ घेत खाणे म्हणजे अनेकांना स्वप्नवत वाटते. झोमॅटोची सर्व्हिस, जाहिरात, मोबाईल एप, ब्रॅंडनेम उत्तम आहे म्हणून त्यांचा शेअर घेऊन आपल्याला फायदा होईलच असा कन्फर्मेशन बायस अनेक सर्वसामान्य गुंतवणूकदारांनी करून घेतला होता.

रु. ७६ या किमतीला खुला झालेला आयपीओ तेजीमध्ये रु. १६५ प्रति समभागापर्यंत पोहोचला होता. युक्रेन-रशिया युद्धांनंतर कोसळलेल्या शेअर बाजारात हाच शेअर रु. ४१ पर्यंत कोसळला होता. सध्या सदर शेअर रु.६०च्या आसपास खरेदीसाठी उपलब्ध आहे.

वास्तव स्थिती - ऐकीव माहितीवर ज्यांनी खूप फायदा त्वरित मिळवण्यासाठी आयपीओमध्ये मिळालेला शेअर कंपनी लिस्ट झाल्या दिवशीच सर्वोत्तम बाजार भावाची वाट न बघता रु. १३५ प्रमाणे विकला त्यांना चांगला नफा मिळाला. या लोकांचा फायदा बघून जर मी झोमॅटोचा शेअर रु. १३५ प्रमाणे खरेदी करून पुढच्या काही महिन्यांतच दुप्पट किंमत होण्याची वाट बघत बसलो आणि तो शेअर रु. ४१ पर्यंत कोसळला तर माझे जवळपास ७०% मुद्दल रकमेचे नुकसान होणार हे नक्की. दीर्घकालीन गुंतवणुकीच्या दृष्टीने म्हणजे किमान १० वर्षे शेअर खरेदी करून कंपनीच्या प्रगतीचा अभ्यास करून वाट बघायला तयार असणाऱ्या गुंतवणूकदाराला या चढउताराचा काहीच फरक पडत नाही.

झोमॅटोचे शेअर्स खरेदी करताना तुम्ही पुढील किमान ४ गोष्टींचा विचार करायला हवा -

१. माझ्याकडे गुंतवणुकीसाठी उपलब्ध असलेल्या एकूण रकमेपैकी मी किती रक्कम शेअर्समध्ये गुंतवायला हवी आणि त्यातील किती रक्कम झोमॅटो सारख्या नवख्या, अजून एकही रुपया नफा न कमवलेल्या कंपनीच्या शेअर्समध्ये गुंतवत आहे?

२. शेअर्स खरेदी निर्णय अभ्यासाअंती आहे की कुणीतरी सांगितले आहे म्हणून झटपट नफ्याच्या लालचेपोटी आहे?

३. किती कालावधीसाठी आणि किती किमतीपर्यंत मी शेअर्स राखून ठेवणार आहे? आपली तोटा सहन करायची आर्थिक ताकद किती आहे?

४. कंपनीचे आर्थिक निकाल की सध्या बघितलेल्या जाहिराती तुमच्या गुंतवणूक निर्णयावर परिणाम करत आहेत?

उदाहरण २ - टायटन कंपनी-

तुम्ही फेसबुक वर किंवा युट्युबवर योगासनांचा एखादा व्हिडिओ बघितला तर तुम्हाला सतत दुसऱ्या योग शिक्षकांचे किंवा व्यायामाशी निगडित व्हिडिओ बघण्यासाठी सुचवले जातात. सोशल मीडिया वापरताना आपल्या आवडीनिवडी काय आहेत याचा अभ्यास करूनच सतत गुंतवून ठेवणारा कंटेंट नेहमी दाखवला जातो. याचे कारण म्हणजे तुम्ही जितके जास्त त्या विशिष्ट सोशल मीडिया ॲप वर अडकून राहाल तितका त्या कंपनीचे जाहिरातीचे उत्पन्न जास्त असते.

तुम्ही टायटन कंपनीचा अभ्यास व्हिडिओ युट्युब वर बघितला तर टायटन कंपनीशी निगडित व्हिडिओ तुम्हाला सतत सुचवले जातात. टायटन कंपनीने आतापर्यंत गुंतवणूकदारांना उत्कृष्ट परतावा दिला आहे. दिवंगत गुंतवणूकदार राकेश झुनझुनवाला यांनी टायटनच्या शेअर्समध्ये शेकडो कोटी रुपये कमावले होते. रस्त्याने जाताना आपल्याला टायटनच्या जाहिराती सर्वत्र दिसतात. तनिष्क, फास्टट्रॅक, टायटन आय प्लस आणि तनयरा साडी हे सुद्धा याच कंपनीचे प्रसिद्ध ब्रँड्स सगळीकडे नजरेस पडतात.

तुम्हाला टायटनचा शेअर विकत घ्यायचा आहे तर ते कधी विकत घ्यायचे, किती रकमेचे शेअर्स विकत घ्यायचे, किती काळासाठी म्हणजे अल्पकाळ की दीर्घकाळ ठेवायचे हे तुम्ही ठरवायला हवे. शक्यतो गुंतवणूक सल्लागाराबरोबर चर्चा केल्याशिवाय मोठ्या रकमेचे शेअर्स घ्यायलाच नको.

तुमच्या इंटरनेट वापराच्या आवडीनिवडी नुसार तुम्हाला वेबसाईट सर्च करताना, सोशल मीडिया प्लॅटफॉर्मवर सगळीकडे टायटन शेअर बाबत माहिती दाखवली जाते. तुम्ही वरवर काही लेख वाचता. बरीचशी माहिती प्रत्येक लेखात सारखीच असते. कन्फर्मेशन बायसमुळे तुम्हाला असे वाटायला सुरुवात होते की टायटन कंपनीची मला खूप माहिती आहे. कंपनीने पूर्वी गुंतवणुकदारांना दिलेला उत्तम परतावा, मोठ्या गुंतवणूकदारांची नावे, टाटा समूहाची मालकी अशा गोष्टींनी तुम्हाला शेअर खरेदीची प्रेरणा मिळालेली असते. कन्फर्मेशन बायसने निर्माण केलेल्या अती आत्मविश्वासात तुम्ही झटकेपट टायटनच्या शेअर्स खरेदी करता.

आपण टायटन कंपनीचा गेल्या बारा महिन्यातील बाजारभावाच्या चढउतारांचा तक्ता बघूया.

कन्फर्मेशन बायसमुळं निवडक ताज्या माहितीवर विश्वास ठेवून तुम्ही 21 मार्च 2022 रोजी 2700 रुपयांना टायटनचा शेअर खरेदी केला. हा शेअर जुलै महिन्यात म्हणजे केवळ चार महिन्यातच रुपये 1825 ला उपलब्ध होता. म्हणजे तुमच्या गुंतवणुकीचे जवळपास 30 टक्के नुकसान झालेले आहे.

तुम्ही वरवर अभ्यास करून केवळ निवडक माहिती आवडून घेतली व चार महिन्यात 32% नुकसान झाले तर नक्कीच घाबरून जाणार आणि कदाचित तुम्ही ते विकून पण टाकणार. इथे तुमचा कागदावरचा तोटा तुम्ही शेअर विकून वास्तवात आणणार.

उलटपक्षी तुम्ही दीर्घकालीन विचार करून अभ्यासपूर्वक टायटन कंपनीचे शेअर खरेदी करायचा निर्णय घेतला असेल तर भाव कोसळल्यावर तुम्ही अजून जास्त शेअर खरेदी करणार. तुमचा शेअर खरेदीचा निर्णय अनेक अभ्यासपूर्ण गोष्टींवर अवलंबून हवा. केवळ तुम्हाला टायटन कंपनीची माहिती आहे (असे तुम्हाला वाटते) म्हणजे तो शेअर वाढत जाणार किंवा कोसळणार असे नाही. या शेअर सारखेच इतर चांगले शेकडो शेअर्स बाजारात गुंतवणुकीसाठी उपलब्ध असताना कन्फर्मेशन बायस मुळे फक्त टायटनच्या प्रेमात पडू नका.

वर्ष २०२१ मध्ये अनेक कंपन्यांनी आयपीओ बाजारात आणले होते. सर्व माध्यमांतून जाहिरातींचा मारा करून पेटीएम ते एल.आय.सी. सारख्या सरकारी कंपनीनेसुद्धा त्यांचे शेअर्स नवख्या गुंतवणूकदारांना खरेदी करायला भाग पाडले. जाहिरातींच्या ‘हॅमरिंग इफेक्ट्’मुळे आपल्याला या कंपन्यांची खूप माहिती आहे आणि आपला भरपूर फायदा होणार अशी हवा नव्हे तर लाट तयार झाली. कन्फर्मेशन बायसमुळे भाळून जाऊन शेअर्स खरेदी केलेल्या गुंतवणूकदारांचे नंतर मोठे नुकसान झाले.

कन्फर्मेशन बायस पासून स्वतःचा बचाव कसा कराल ?

अजून माहिती गोळा करा. बरेच लोक 'उरकेश' गटात मोडतात. या लोकांना का-ही-ही करून गोष्टी फक्त उरकायच्या असतात. निर्णय घेतांना कामचलाऊ माहिती घ्यायची आणि तो विषय संपवायचा असे घाईचे धोरण यांचे असते. आरोग्य विमा खरेदी करतांना आपल्या फायद्याच्या नेमक्या गोष्टी समजून घेण्यासाठी विमा सल्लागार काय सांगतात याकडे लक्ष न देता वैद्यकीय तपासण्या कशा टाळता येतील किंवा सल्लागाराला किती कमिशन मिळते या फुटकळ गोष्टींकडे त्यांचे जास्त लक्ष असते.

आर्थिक निर्णय घेताना आपल्याकडील माहिती सतत तपासायला हवी व गरजेनुसार स्वतःची मते बदलायला हवीत. वस्तुस्थितीकडे दुर्लक्ष करून आहे ती खरी माहिती बदलत नाही.

क्रेडिट कार्ड अपग्रेड करायचे असेल तर तुम्ही काय करायला हवे? - कार्ड विक्रेत्याने गोड गोड बोलून दिलेली माहिती, आपण आवडून घेतलेली त्यातली निवडक माहिती, क्रेडिट कार्डचे वास्तव नियम व अटी, कार्ड कंपन्यांनी जाहिरात करून त्यांचे कार्ड वापरणे म्हणजे प्रतिष्ठा वगैरे अशी तुमच्या मनात तयार केलेली आभासी कल्पना इ.

खूप जास्त माहिती गोळा करून गोंधळणार नाही याबाबतीत मात्र तुम्ही नेहेमी जागरूक राहायला हवे.

विरोधी मते विचारात घ्या. तुमच्या आसपास ‘होय बा’ लोक तुम्ही गोळा केली असतील तर कन्फर्मेशन बायस साठी तुम्ही उत्तम ग्राहक आहात. तुम्ही जे सांगता तेच समोरचा कौतुकाने स्वीकारतो म्हणजे तुम्ही किती महान आहात असे वाटून तुम्ही एखाद्या प्रश्नाची दुसरी बाजू कधीच विचारात घेत नाही. विरोधी मत म्हणजे साक्षात तुम्हाला वैयक्तिक विरोध असे वाटून न घेता, विरोध त्या विशिष्ट विषयाशीच संलग्न ठेवणे महत्वाचे आहे.

कंपनीत आपल्या सहकाऱ्यांनी सुचवलेल्या नावीन्यपूर्ण कल्पना राबवणारे व्यवस्थापक प्रगती करतात. याउलट, थोडासाही विरोध सहन न करणाऱ्या बॉस समोर कुणीच मनमोकळेपणाने विचार मांडत नाहीत. उमदेपणाने इतरांच्या दृष्टिकोनातूनसुद्धा गोष्टी बघितल्या की आपले निर्णय चुकण्याची शक्यता कमी होते.

आपल्या निर्णयांवर, मतांवर केलेली टिका स्वीकारायला हवी. विरोधासाठी विरोध हे धोरण न राबवता, आपली मते व विचार गरजेनुसार बदलायची लवचिकता असल्यास तुमचे निर्णय चुकत नाहीत.

पुनर्तपासणीची सवय लावून घ्या - मोबाईलवरून संदेश पाठवताना, व्हाट्सएप पोस्ट फॉरवर्ड करतांना आपण पटकन तो मेसेज पुढे ढकलतो आणि नंतर लक्षात येते की हा संदेश आपण चुकीच्या लोकांना पाठवला आहे. त्यामुळे महत्वाचे काही पाठवताना पुन्हा पुन्हा संदेश नक्की कोणाला पाठवतो आहोत हे तपासत असतो.

अकाउंट्स मध्ये ‘सेकंड चेक’ म्हणून एक पद्धत आहे. एकाने तयार केलेली आर्थिक पत्रके, मांडलेली गणिते केवळ आकडेवारी बरोबर आहे का? म्हणून न बघता त्या मागचा तर्क, कर कायद्यांचे आकलन योग्यप्रकारे, कायद्याला अभिप्रेत असलेलेच आहे का? हे तपासले जाते. कन्फर्मेशन बायस मुळे आपण तयार करत असलेली आर्थिक पत्रके बरोबरच आहेत असा भ्रम तयार होतो आणि चुका होतात. सेकंड चेक करणारा मात्र वेगळा दृष्टीकोन घेऊन त्याच पत्रकांकडे बघतो तेव्हा अनेक चुका अलगदपणे सापडतात. सेकंड चेक करणाराही कन्फर्मेशन बायसनेच काम करणारा असेल तर चुका उजेडात येत नाहीत.

तुम्ही मुलांच्या शिक्षणासाठीची गुंतवणूक म्युच्युअल फ़ंडात करत आहात. “म्युच्युअल फन्ड्स सही है!” या जाहिरात मोहिमेचा तुमच्यावर मोठा प्रभाव आहे. “म्युच्युअल फ़ंडात गुंतवणूक म्हणजे उत्तम परताव्याची हमी” असा तुमचा कन्फर्मेशन बायस तयार होतो. कृपया लक्षात घ्या की सगळेच म्युच्युअल फ़ंड उत्तम परतावा देत नसतात. अभ्यासाअंती तुम्हाला दीर्घकालीन उत्तम परतावा देणारे म्युच्युअल फ़ंड निवडता येतात. आपली गुंतवणूक योग्य मार्गावर आहे का? याची तपासणी तुम्ही वर्षातून किमान दोनदा तरी करायला हवी.

सेकंड ओपिनियन घ्यायची सवय लावा. - निर्णय घेण्याच्या प्रक्रियेत तुम्ही स्वतः अभ्यास करणे व तज्ज्ञ सल्लागाराचे मत घेणे हे अनेकदा पुरेसे होत नाही. दुसरा तज्ज्ञ अनेकदा त्याच विषयाचा वेगळा पैलू समोर आणू शकतो. ह्रदय शस्त्रक्रियेसारख्या मोठ्या निर्णय प्रसंगी सेकंड ओपिनियन जसे सर्रास घेतले जाते तसेच मोठे आर्थिक निर्णय घेताना तुम्ही दुसऱ्या सल्लागाराचा विचार घ्यायला हवा.

आपण एक उदाहरण इथे बघू. गेली अनेक वर्षे तुमचे वडील बँक मुदत ठेवीतच त्यांची बचत साचवत आले आहेत. वाढता महागाई दर, मुदत ठेवींवर दिवसेंदिवस कमी दराने मिळणारे व्याज, त्यातून जाणारा प्राप्तिकर यांचा विचार करता तुमच्या निवृत्ती निधीसाठी मुदत ठेवी दीर्घकाळात फायदेशीर ठरू शकत नाही हे तुमच्या लक्षात आले. पब्लिक प्रोव्हिडंड फ़ंडात दीर्घकाळासाठी पैसे गुंतवायचा तुमचा विचार वडिलांना पटत नाही. आता दोघांनी सुचवलेल्या पर्यायापेक्षा इक्विटी म्युच्युअल फ़ंडासारखा अधिक फायदेशीर पर्याय गुंतवणूक सल्लागार तुम्हाला आकडेवारी सहित समजावून सांगू शकतो.

अर्थसाक्षर होऊन समृद्ध व समाधानी जीवन जगण्यासाठी “कन्फर्मेशन बायस” टाळायला हवेत. चार्ली मुंगर हे वॉरेन बफे यांचे पार्टनर व अमेरिकन उद्योगजगातील मोठी हस्ती आहेत. बफे व त्यांच्या गुंतवणुक क्षेत्रातील अफाट यशामागील एक गुपीत विशद करताना ते सांगतात - “We all are learning, modifying, or destroying ideas all the time. Rapid destruction of your ideas when the time is right is one of the most valuable qualities you can acquire.”

सीए अभिजीत कोळपकर - “अर्थसाक्षर व्हा!” या बेस्टसेलर पुस्तकाचे लेखक आहेत

[लेखातील कंपन्यांची नावे केवळ उदाहरण म्हणून दिलेली आहेत. त्यांचे विश्लेषण हे वाचकांच्या महितीसाठी असून, प्रत्यक्ष कंपनीच्या शेअर्समधील गुंतवणूक वाचकांनी स्वत:च्या जोखमीवर वा नेहेमीच्या गुंतवणूक सल्लागारांच्या सल्ल्यानेच करावी]